Амортизационные письма отзывы: Кто отправлял амортизационные письма, действуют?

Кто отправлял амортизационные письма, действуют?

Кто отправлял …

Зачем мне мужчина,если с ним лучше не стало?

14 654 ответа

Стоит ли пробовать пожить вместе?

484 ответа

Вопрос к любовницам: зачем вы это делаете?

17 464 ответа

Как распознать альфонса?

4 253 ответа

Любовь студентки к преподавателю… Запретный плод сладок

27 721 ответ

Помогите расстаться с женатым мужчиной

9 941 ответ

Почему мужчины разучились ухаживать?

9 667 ответов

Не могу выжить без мужчины

4 778 ответов

Мужчины пожнут то, что посеяли

4 538 ответов

Меня сегодня бросили.

..

..4 270 ответов

..

..12 ответов

Последний — Перейти

#1

А вот письма — не уверен.

#2

#3

#4

#5

#6

#7

#8

#9

#10

Гость

если вас человек разлюбил, никакие аммортизационные письма не момогут, а только ухудшат положение. читайте поменьше этих иудейских авторов.

читайте поменьше этих иудейских авторов.

#11

#12

Новые темы за сутки:

Почти не бывает возможности для интимной близости

14 ответов

Осуждают за то, что нет отношений

17 ответов

Вернуть или забыть ?

7 ответов

Появляется ли желание еще больше следить?

10 ответов

Он просто хотел власти

21 ответ

Парень ушёл в игнор после секса

23 ответа

Так кто прав?

6 ответов

Постыдная ли ситуация ?

4 ответа

Люблю внимание

4 ответа

Женщины созданы, чтобы служить мужчинам?

13 ответов

Популярные темы за сутки:

Мужчины, кто в ваших глазах ш*, а кто не ш*?

218 ответов

Стали бы общаться с мужчиной чтобы поразводить его на ухаживания?

203 ответа

Женщины 35+

142 ответа

Для чего вам нужен мужчина?

119 ответов

Мужчина старше на 15 лет

118 ответов

Начиная жить с мужчиной, ему надо выставлять следующие условия

105 ответов

Одинокая подруга в 37

101 ответ

Должен ли этот мужчина остаться и воспитывать ребенка?

100 ответов

Курящие женщины

94 ответа

«Хорошие девочки» мужчин не интересуют

82 ответа

Следующая тема

Свекры ненавидят меня из-за ребенка их сына от первого брака

101 ответ

Предыдущая тема

любовницы

101 ответ

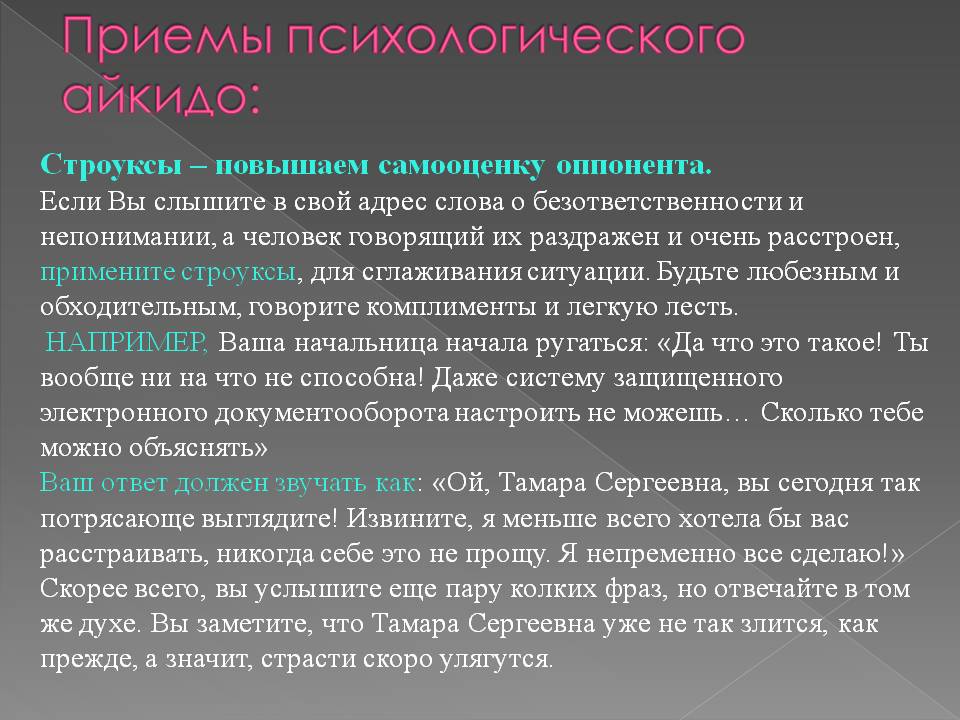

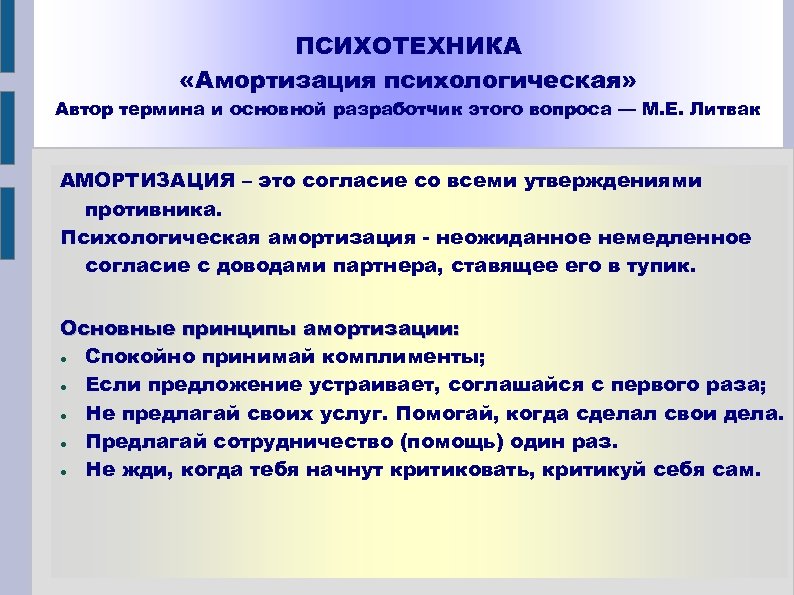

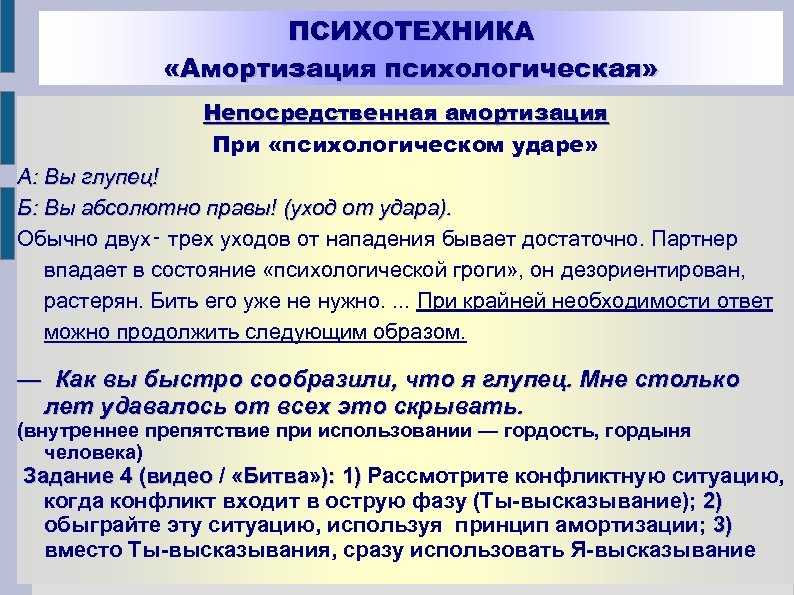

АМОРТИЗАЦИОННОЕ ПИСЬМО советы и инструкции 16:23 2023

Для начала попробуем разъяснить, что такое амортизационное письмо. Амортизационное письмо — это письмо которое вы пишите для того, чтобы избавится или наоборот что то привлечь в свою жизнь.

Амортизационное письмо — это письмо которое вы пишите для того, чтобы избавится или наоборот что то привлечь в свою жизнь.

Это письмо является хорошей психологической помощью тем, кто в ней нуждается и готов что либо сделать для того, чтобы себе помочь.

Создателем этой идеи является Михаил Литвак. Он написал книги по применению и написанию амортизационных писем. Суть писем заключается в том, чтобы изменить вашу жизнь к лучшему, оставить о себе хорошие эмоции у других людей. До пустим от вас ушел муж и вы пишете ему письмо, где указываете за что вы ему благодарны и извиняетесь за те моменты в которых были не правы, либо поступали не правильно по отношению к нему.

Напишем необходимый нам пример письма, например, если ваш муж ушел от вас:

«Виталий!

Я хочу тебе сказать, что ты все правильно сделал, я делала тебе только больно, мучала, моментами была просто невыносимой и мне очень хотелось бы попросить за это прощения. Я больше не тот человек в которого ты когда то был влюблен, а значит и не имею права претендовать на твою любовь. Я часто трепала тебе нервы, пилила по поводу и без, не давала свободы во всех отношениях этого слова, держала на коротком поводке. Я больше не твой карасик.

Я часто трепала тебе нервы, пилила по поводу и без, не давала свободы во всех отношениях этого слова, держала на коротком поводке. Я больше не твой карасик.

(Она не мучала его, давала ему полную свободу и никогда не привязывала к себе, считала недопустимым за что либо пилить, ведь это выбор каждого, как ему поступать. Действительности лишь соответствует то, что она поменялась. Так следует начинать письмо, писать о том что было хорошего с жирным знаком «НЕ». Суть заключается в том, что в соответствии с принципом сперматозоида, когда человек отзывается о себе плохо, то человек которому адресовано письмо начинает думать о нем хорошо. Необходимо, чтобы каждый вставлял те ключевые слова, которые именно им говорили и именно в моменты когда все было хорошо)

Я пишу тебе для того, чтобы поблагодарить тебя за все, за то что ты был со мной на протяжении всего этого времени, что терпел меня и относился ко мне хорошо. Хочу сказать тебе за это огромное спасибо!

Говорят, что дальше будет легче, что со временем боль уйдет, но пока я в это не особо верю.

(Ключевым является слово ПОКА. Это являться намеком на то, что пока двери открыты, но это ненадолго)

В любом случае тебе не стоит обо мне беспокоится, я буду жить своей жизнью и попытаюсь все забыть, насколько смогу.

Я пишу тебе для того чтобы ты помог мне забыть о тебе, я не хочу с тобой встречаться, видеть тебя, слышать о тебе, если тебе что то понадобится можешь узнавать у знакомых.

(Запрет может породить желание его нарушить)

И на последок хотела попросить. Подскажи какие качества мне необходимо приобрести, а от каких избавиться для того, чтобы понравиться кому то такому же, как ты. Понимаю, что такого, я уже навряд ли встречу, но если попадется похожий, который хоть как то будет напоминать тебя, я не отпущу его никогда.

Желаю счастья. Виктория.»

Хочется сказать от себя, что жизнь не заканчивается из любой ситуации можно найти выход, ваша жизнь может быть полной и удивительной если вы захотите этого и никакой «недомуж» ушедший из семьи не должен загонять вас в депрессию или недовольства собой. Вы и только вы создаете свою жизнь! Смело в бой! Если вы действительно хотите оставить по себе приятное воспоминание о вас, напишите это письмо и отпустите человека. У вас все получится, у вас все будет хорошо, будьте уверены в этом! Стройте свою жизнь так, как считаете нужным! И всегда прислушивайтесь к себе, чего именно вы хотите, что именно вам нужно, не стоит проживать жизнь ради других, не заслуживавших на это, людей.

Вы и только вы создаете свою жизнь! Смело в бой! Если вы действительно хотите оставить по себе приятное воспоминание о вас, напишите это письмо и отпустите человека. У вас все получится, у вас все будет хорошо, будьте уверены в этом! Стройте свою жизнь так, как считаете нужным! И всегда прислушивайтесь к себе, чего именно вы хотите, что именно вам нужно, не стоит проживать жизнь ради других, не заслуживавших на это, людей.

Видео обзор

| Все(1) |

|---|

| Амортизационное письмо |

Письмо с разъяснениями по ипотеке

Когда вы подаете заявку на ипотеку для покупки дома, вам нужно будет предоставить множество документов: выписки из банка, налоговые декларации, платежные квитанции, сведения о ваших долгах… немного. В зависимости от вашего финансового положения ваш кредитор может также запросить объяснительное письмо.

В зависимости от вашего финансового положения ваш кредитор может также запросить объяснительное письмо.

Это может показаться неприятным, но это важно. Откровенно говоря, объяснительное письмо может иметь значение для одобрения кредита или нет.

Читайте дальше, чтобы узнать больше о объяснительных письмах, их значении и о том, как их написать (вместе с шаблоном, которому вы можете следовать, и образцом объяснительного письма ипотечному кредитору).

Что такое объяснительное письмо?

Ипотечные кредиторы могут попросить вас написать объяснительное письмо, чтобы лучше понять ваши финансы при принятии решения о выдаче вам кредита. В то время как отдел андеррайтинга вашего кредитора анализирует такие факторы, как ваш кредитный рейтинг и доход, эти цифры могут не отражать полную картину вас как заемщика, особенно если у вас не очень большая кредитная история или вы часто пользуетесь кредитными картами. Письмо с объяснением помогает заполнить эту картину, предлагая кредиторам более глубокое понимание вашей способности погасить ипотечный кредит.

Если кредитор просит вас предоставить объяснительное письмо, воспринимайте это как требование, а не как вариант. Им нужны дополнительные разъяснения по одному или нескольким вопросам, которые они укажут. Хотя это может показаться неприятным, составление и отправка объяснительного письма стоит вашего времени. Это потому, что это может увеличить ваши шансы на одобрение ипотечного кредита. А своевременная отправка хорошо написанного письма может продемонстрировать кредитору, что вы достойный кандидат, который ставит этот процесс в приоритет.

Зачем нужно объяснительное письмо по ипотеке?

Когда кредиторы рассматривают вашу заявку на получение кредита, их цель — убедиться, что вы сможете вносить ежемесячные платежи по ипотеке. Представьте, если бы вы одалживали кому-то сотни тысяч долларов — вы, вероятно, потребовали бы конкретных доказательств того, что в конечном итоге вы также получите эти деньги обратно.

Если ваш кредитор просит вас представить объяснительное письмо, запрос, скорее всего, связан с определенной частью информации в вашем заявлении, которая вызвала тревогу. Письмо с разъяснениями — это просто способ устранить этот тревожный сигнал, который может включать:

Письмо с разъяснениями — это просто способ устранить этот тревожный сигнал, который может включать:

Смена работы: Если вы меняете работу, особенно в период, предшествующий закрытию, это может быть тревожным сигналом для кредиторов о том, что необходимо подтверждение постоянной занятости и подтверждение текущего статуса надежной работы.

Проблемы из вашего прошлого, которые появляются в вашем кредитном отчете: Возможно, вы просрочили платежи по прошлому долгу. Ваше объяснительное письмо может помочь объяснить эти и другие вопросы кредитного отчета.

Открытие новой кредитной карты или высокий баланс кредитной карты: Подача заявки и открытие новой кредитной карты и/или наличие большого остатка на кредитной карте может повредить вашему кредиту. Ваше объяснительное письмо, возможно, может объяснить смягчающие обстоятельства, которые привели к этим действиям.

Крупная транзакция (снятие или депозит) на вашем банковском счете: Кредитору может потребоваться дополнительная информация о том, почему крупная сумма денег была зачислена на ваш счет или снята с него. Объяснение того, для чего была совершена транзакция и откуда взялись деньги, может развеять их опасения.

Объяснение того, для чего была совершена транзакция и откуда взялись деньги, может развеять их опасения.

Непостоянный источник дохода: Если вы работаете не по найму или являетесь независимым подрядчиком, кредитору может потребоваться более точное представление о ваших доходах и источнике денег.

Возможно, было бы целесообразно заблаговременно отправить объяснительное письмо, особенно если вы знаете о потенциальном настораживающем сигнале. Поставьте себя на место того, кто просматривает вашу заявку: есть ли что-то, что может заставить их задуматься?

Допустим, в прошлом году вы взяли отпуск на восемь месяцев, чтобы помочь ухаживать за пожилым родителем — неоплачиваемый отпуск. Для кредитора, просматривающего ваши банковские выписки, вы выглядите безработным. С помощью объяснительного письма вы можете помочь своему кредитору понять, что решение о временном прекращении работы было добровольным. Это может смягчить опасения кредитора по поводу нового периода безработицы в ближайшем будущем.

Как написать объяснительное письмо

Если вам нужно отправить объяснительное письмо, не забудьте включить в него все ключевые детали традиционного делового письма — независимо от того, отправляете ли вы письмо по почте или по электронной почте:- Имя кредитора и адрес

- Ваше имя (как оно указано в вашем приложении) и любой номер клиента/ссылки/файла

- Дата отправки письма и предполагаемая дата закрытия (если она известна)

- Резюме или короткое вступление, которое поможет страховщику быстро определить обсуждаемую тему

- Ваш текущий почтовый адрес, адрес электронной почты и номер телефона

Не нужно паниковать только потому, что кредитор запрашивает объяснительное письмо. Выполните следующие три шага, чтобы обеспечить мощную поддержку вашего заявления:

1. Будьте честны

Пословицу «правда сделает вас свободными» можно изменить на «правда поможет вам получить одобрение». Если ваш кредитор просит вас объяснить, очень важно быть прозрачным.

«Когда заявители на ипотеку оказываются в ситуациях, которые, по их мнению, могут негативно повлиять на решение о выдаче кредита, лучший совет — просто быть честным», — говорит Пит Бумер, исполнительный вице-президент и глава отдела распределения ипотечных кредитов PNC Bank. «В их интересах полностью раскрыть кредитору событие или события, которые могут повлиять на решение о ссуде».

2. Будьте кратки

Делитесь фактами, но придерживайтесь фактов. Роман писать не надо. Пишите кратко, сосредоточив внимание только на деталях, которые необходимо осветить. Помните, что кредиторы обрабатывают множество приложений. Вместо того, чтобы усложнять их работу серией плотных страниц, сосредоточьтесь только на информации, которую им нужно просмотреть, чтобы сделать вашу заявку на один шаг ближе к одобрению.

3. Будьте деловыми

Это письмо не похоже на обычное электронное письмо или сообщение в Slack, которое вы отправляете своему коллеге по поводу обеда. Получатель держит ключи к новой главе в вашей жизни: стать домовладельцем. Имея это в виду, подойдите к своему письму с повышенной степенью формальности. Заставьте своих бывших учителей английского гордиться безупречной орфографией, использованием заглавных букв и деловым, тщательно продуманным составом.

Имея это в виду, подойдите к своему письму с повышенной степенью формальности. Заставьте своих бывших учителей английского гордиться безупречной орфографией, использованием заглавных букв и деловым, тщательно продуманным составом.

Шаблон объяснительного письма

Хотя точное содержание вашего письма зависит от ваших обстоятельств, вы можете использовать этот образец объяснительного письма ипотечному кредитору в качестве своего рода шаблона:

Образец объяснительного письма

Дата

Имя кредитора

Адрес кредитора

Город, штат и почтовый индекс кредитора

RE: Ваше имя и номер заявки

Уважаемый кредитный специалист:

Я пишу, чтобы объяснить отсутствие каких-либо депозитов заработной платы на моем расчетном счете [название банка] за январь и февраль этого года.

В течение этих двух месяцев из-за осложнений, связанных с рождением моего сына, я вынужден был взять неоплачиваемый отпуск по болезни у своего работодателя в соответствии с Законом об отпусках по семейным обстоятельствам и болезни (FMLA). С тех пор я вернулся к работе на прежней должности и с полной оплатой труда. Я прилагаю еще одно письмо от моего работодателя, [его имя], которое подтверждает мой активный статус, дату, когда я возобновил работу, и мою зарплату.

С тех пор я вернулся к работе на прежней должности и с полной оплатой труда. Я прилагаю еще одно письмо от моего работодателя, [его имя], которое подтверждает мой активный статус, дату, когда я возобновил работу, и мою зарплату.

Я готов ответить на любые дополнительные вопросы и с нетерпением жду предполагаемой даты закрытия 30 мая. штат и почтовый индекс Код

Ваш номер телефона

Если вы подали заявку с поручителем, вам также необходимо будет указать имя поручителя в письме.

Важно отметить, что пояснительное письмо можно сделать более убедительным, добавив подтверждающие данные и документы. В приведенном выше примере заемщик приложил письмо от своего работодателя, подтверждающее утверждение о том, что он вернулся на работу после разрешенного отпуска.

Какой бы ни была причина, по которой вы написали объяснительное письмо, подумайте, есть ли другие документы , которые могут подтвердить ваше заявление, и, если они у вас есть, отправьте их.

Дальнейшие действия для получения ипотечного кредита

После того как вы отправите объяснительное письмо, ипотечные кредиторы могут ответить вам не сразу, так что наберитесь терпения. Чтобы помочь вашему делу, убедитесь, что вы быстро отвечаете на любые дополнительные запросы. Кредиторы ценят заемщиков, которые относятся к процессу покупки жилья с той важностью, которой он заслуживает. Пока вы ждете, убедитесь, что вы готовы к последней части головоломки: закрытию. Вот что вы можете ожидать в процессе закрытия.

Что делать, если ваше объяснительное письмо отклонено

Будьте готовы: кредитор, который запрашивает ваше объяснительное письмо, может в конечном итоге отклонить его. В этом случае не сдавайтесь. Попробуйте написать новое объяснительное письмо, в котором содержится более подробная информация, которая поможет ответить на запросы кредитора, и которое подкрепляется дополнительной документацией, которую вы включаете. Тщательно подумайте обо всем, что вы могли случайно упустить из своего предыдущего объяснительного письма, и погрузитесь глубже в свои записи, чтобы подтвердить свое новое письмо.

Если ваша вторая попытка не удалась, подумайте о том, чтобы снова начать процесс подачи заявки на ипотеку с другим кредитором. Просто имейте в виду, что другие кредиторы также могут запросить объяснительное письмо.

Если вы по-прежнему сталкиваетесь с трудностями при получении одобрения на получение кредита, подумайте о том, чтобы отложить поиск дома и усерднее работать над улучшением своей кредитной истории. Следуя передовым методам, включая своевременную оплату счетов, отказ от открытия новых кредитных счетов и избегание больших остатков на кредитных картах, вы можете повысить свой кредитный рейтинг и свои шансы на получение одобрения кредита в будущем.

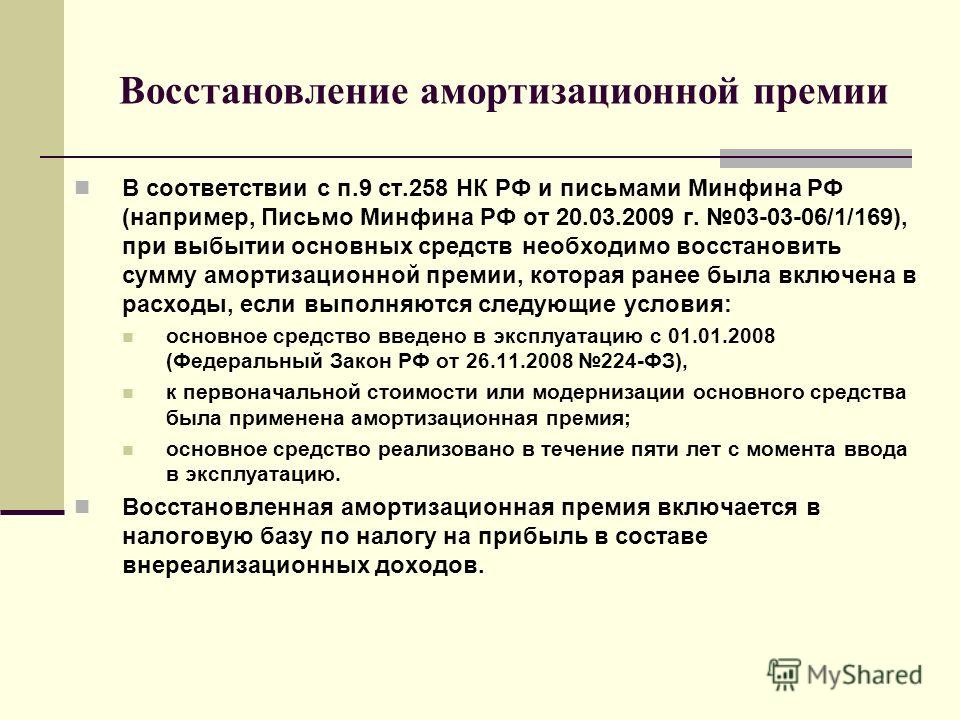

Что такое амортизация? — nj.com

Настройте свою погоду

Укажите свое местоположение:

Введите город и штат или почтовый индекс

Раскрытие информации рекламодателя

|

iStock

Примечание для редакторов. На оценки и мнения наших редакторов не влияют наши рекламные отношения, но мы можем получать комиссию, когда вы нажимаете на страницы наших аффилированных партнеров. ссылки.

На оценки и мнения наших редакторов не влияют наши рекламные отношения, но мы можем получать комиссию, когда вы нажимаете на страницы наших аффилированных партнеров. ссылки.

Ли Хаффман | NJ Personal Finance

Когда вы занимаете деньги, большинство кредитов имеют постоянную сумму платежа на протяжении всего периода погашения. Эти платежи включают в себя смесь основного долга и процентов, что позволяет погашать кредит в течение долгого времени. Этот процесс известен как амортизация.

Амортизация привлекательна для заемщиков, поскольку она обеспечивает стабильную сумму платежа, которую они могут планировать. А кредиторам нравится амортизировать кредиты, потому что досрочные платежи обеспечивают основную часть процентного дохода, который приносит прибыль компании.

Если бы вы не использовали амортизацию, сумма кредита была бы распределена по кредиту равными частями. В кредитах с равными основными платежами ваши платежи начинаются намного выше, потому что вы также платите большие проценты по первоначальному балансу. Ежемесячные суммы платежей уменьшаются по мере погашения остатка.

Ежемесячные суммы платежей уменьшаются по мере погашения остатка.

Амортизируемый кредит и кредит с равными основными платежами

В этой таблице показаны первые 12 платежей по 5-летнему кредиту на сумму 12 000 долларов США с процентной ставкой 6%. В нем подчеркивается разница в оплате, начислении процентов и уменьшении остатка между этими двумя разными типами кредита.

Амортизируемый кредит

| Оплата | Проценты | Основная сумма | Остаток | Проценты

| Основная сумма

| Остаток 12 000,00 долларов США |

|---|---|---|---|

Платеж 231,99 долл. США США | Проценты 60,00 долл. США | Основная сумма 171,9 долл. США9 | Остаток $11 828,01 |

Платеж $231,99 | Проценты $59,144 30 $0189 90 .85 | Остаток 11 655,15 долл. США | |

Платеж 231,99 долл. США | Проценты 58,28 долл. США | Основная сумма $173,71Остаток $11 481,43 | |

Платеж $231,99 | Проценты $57,41 | Основная сумма $174,58 | Остаток $11 306,85 |

Проценты 0018299 901,949 $ 56,53 $ | Основная сумма 175,46 $ | Остаток 11 131,39 $ | |

Платеж 9081,99 $ 901,99Проценты $55,66 | Основная сумма $176,33 | Остаток $10 955,05 | |

Платеж $231,99 | Проценты $54,78 | Основная сумма $177,21 | Остаток $10 775 | 4 9 Оплата $231,99 | Проценты $53,89 | Основная сумма $178,10 | Остаток $10 599,743 |

Платеж 231,99 долл. США США | Проценты 53,00 долл. США | Основная сумма 178,99 долл. США | Остаток $10 420,73 |

Платеж $231,99 | Проценты $52,10 | Основная сумма 94 $ 90 | |

Платеж $231,99 | Проценты $51,20 | Основная сумма3 $18000,9 | Остаток $10 060,06 |

Платеж $231,99 | Проценты $50,30 | Основная сумма 181,69 долл. США | Остаток 9 878,36 долл. США |

Платеж 2 784 долл. США США | 6900 долл. США 94 | Основная сумма $2,122 | Остаток Итого |

Заем с равными выплатами основной суммы

| Платеж | Проценты | Основная сумма | Остаток | ||||

|---|---|---|---|---|---|---|---|

Платеж

| Проценты

| Основная сумма

| Остаток 9 4 9001 90 901 9 9001 176 | Платеж 260,00 долл. США | Проценты 60,00 долл. США | Основная сумма 200,00 долл. США | Остаток 1940 80003 101 800 долл. США США |

Платеж $259,00 | Проценты $59,00 | Основная сумма $200,00 | Остаток $11 600,00 | ||||

Платеж $258,00 | Проценты $58,00 | Основная сумма 2 900,003 9 Остаток $11 400,00 | |||||

Платеж $257,00 | Проценты $57,00 | Основная сумма3 $9000,0 | Остаток $11 200,00 | ||||

Платеж $256,00 | Проценты $56,00 | Основная сумма $200,00 | Остаток $11,000,00 | ||||

Платеж Проценты $255,00 | $ Основная сумма 200,00 долл. США США | Остаток 10 800,00 долл. США | |||||

Платеж Проценты 254,00 долл. США | 54,00 $ | Основная сумма 200,00 $ | Остаток 10 600,00 $ | ||||

Платеж $253,00 | Проценты $53,00 | Основная сумма $200,00 | Остаток $10 400,00 | ||||

Проценты 52,00 $ | Основная сумма 200,00 $ | Остаток 10 200,00 $ 90945Платеж $251,00 | Проценты $51,00 | Основная сумма $200,00 | Остаток 10 000,00 долл. США США | ||

Платеж 250,00 долл. США | Проценты 50,00 долл. США | Основная сумма 002 Остаток | 0 долл. США0 9 800,00 долл. США|||||

Платеж 249,00 долл. США | Проценты 49,00 долл. США | Основная сумма 9 001940 долл. США | 0|||||

Платеж $3 054 | Проценты $654 | Основная сумма 2400 долларов | Баланс Итого |

Как показано в таблице выше, каждый тип кредита действует по-разному.

Амортизируемый кредит имеет постоянный платеж, но большая часть платежа идет на проценты, а не на погашение кредита. Хотя кредит с равными основными платежами начинается с более высоких ежемесячных платежей, эти платежи со временем уменьшаются. Его процентные ставки ниже, а сокращение баланса происходит быстрее, чем амортизационный кредит.

Хотя кредит с равными основными платежами начинается с более высоких ежемесячных платежей, эти платежи со временем уменьшаются. Его процентные ставки ниже, а сокращение баланса происходит быстрее, чем амортизационный кредит.

Как работает амортизация

Амортизация предполагает постоянную сумму платежа, представляющую собой сочетание процентов и основной суммы долга. Когда вы делаете платежи, основные платежи уменьшают остаток задолженности. Выплата остатка снижает сумму процентов, взимаемых каждый месяц.

При более низких процентных ставках большая часть вашего платежа идет на погашение основного долга. Со временем, по мере того, как большая часть вашего платежа уменьшает ваш баланс задолженности, сумма задолженности уменьшается быстрее.

Плюсы и минусы амортизации

Плюсы

- Сохраняет постоянную сумму платежа

- График платежей известен заранее

- Более крупные кредиты имеют более доступные платежи

Минусы

- Платежи в основном медленные в начале года Остаток уменьшается0 900

- Процентные ипотечные кредиты легче оформить

Типы амортизируемых кредитов

Многие типы кредитов используют амортизацию для погашения остатка с постоянными суммами платежей.

- Ипотечные кредиты. Большинство ипотечных кредитов имеют график погашения на 15 или 30 лет, даже с фиксированной или переменной процентной ставкой.

- Автокредит. Кредиты на покупку автомобиля, грузовика или других транспортных средств обычно возвращаются в течение 3-5 лет. Однако некоторые автокредиты выдаются на шесть или семь лет, чтобы снизить ежемесячный платеж.

- Потребительские кредиты. Заемщики получают единовременную сумму наличными в обмен на погашение кредита в течение периода от 3 до 5 лет.

- Студенческие кредиты. Студенты берут ссуды, чтобы покрыть расходы на обучение, книги и другие расходы во время учебы в колледже. Стандартные сроки погашения составляют 10 лет. Однако некоторые кредиторы продлевают выплаты по студенческим кредитам на срок до 30 лет.

- Коммерческие кредиты. Предприятия занимают деньги, чтобы начать свой бизнес, расширить его, приобрести оборудование или купить здание. Условия кредита варьируются в зависимости от суммы и типа кредита.

Амортизация по сравнению с амортизацией

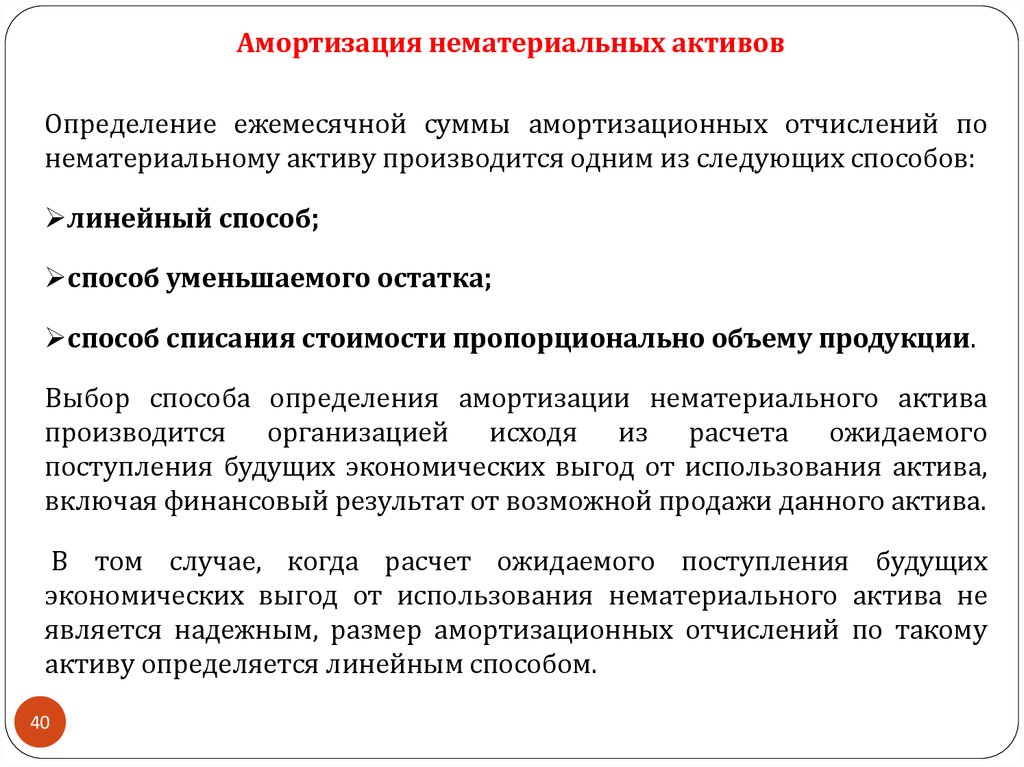

Понятия амортизации и амортизации кажутся схожими; однако эти финансовые термины означают две совершенно разные вещи.

Амортизация – это уменьшение остатка кредита с течением времени за счет ежемесячных платежей. Каждый платеж представляет собой смесь основного долга и процентов. Со временем процентные начисления снижаются по мере того, как заемщик уменьшает остаток. Это позволяет большему количеству ежемесячного платежа идти на баланс.

Амортизация — это концепция бухгалтерского учета, которая представляет снижение стоимости актива с течением времени. Благодаря накопленной амортизации компания может оценить текущую стоимость актива после учета нормального износа.

Предприятия часто вычитают амортизацию активов в своих налоговых декларациях, чтобы уменьшить свои налоговые обязательства. Накопленная амортизация уменьшает базовую стоимость актива. При продаже актива прибыль представляет собой разницу между ценой продажи и базисной стоимостью актива (за вычетом амортизации).

Пример амортизации

Чтобы проиллюстрировать, как работает амортизация кредита, в таблице ниже показаны ежегодные общие платежи, процентные начисления и уменьшение основной суммы по ипотеке на 300 000 долларов. Ежемесячный платеж по этой ипотеке на 15 лет под 4% составляет 2 219,06 долларов США, что в сумме составляет 26 628,72 долларов США в год.

| Годы | Начальный баланс | Годовые проценты | Сокращение основного долга | Годовые общие платежи | Конечный баланс | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

Годы 1 | Начальный баланс 300 000,00 долл. США | Годовые проценты 11 728,91 долл. Сокращение основной суммы $14 899,91 | Общая годовая сумма платежей $26 628,72 | Конечный баланс $285 100,04 | |||||||

Годы 2 | Начальный баланс 285 100,04 долл. США США | Годовые проценты 11 121,74 долл. США | Сокращение основного долга 15 506,98 долл. США | Суммарные годовые платежи 26 628,72 долл. США | Конечный баланс 269 593,03 долл. США | Начальный баланс 269 593,03 долл. США | Годовые проценты 10 489,97 долл. США | Сокращение основной суммы 16 138,75 долл. США | Суммарные годовые платежи 26 628,72 долл. США | Конечный баланс 253 454,24 долл. США | |

Годы 4 | Начальный баланс 253 454,24 $ | Годовые проценты $ 9 832,46 | 61 6 090 061 6 090 061 90 94 | Суммарные годовые платежи 26 628,72 долл. США США | Остаток на конец периода 236 657,93 долл. США | ||||||

Годы 5 | Начальный баланс 236 657,93 долл. США | Годовые проценты 9 148,14 долл. США | Сокращение основной суммы $17 480,58 | Суммарные годовые платежи $26 628,72 | Конечный баланс $219 177,32 | ||||||

| 119 Годы 6 Начальный баланс $219 177,32 | Годовые проценты $8 435,96 | Сокращение основного долга $18 192,76 | Годовые Всего платежей $26 628,72 | Остаток на конец периода $200 984,51 | |||||||

Годы 7 | Начальный баланс $200 984,51 | Годовые проценты $7 694,76 | Сокращение основной суммы $18 933,96 9029 628,72 | Конечный баланс $182 050,51 | |||||||

Годы 8 | Начальный баланс $182 050,51 | Годовые проценты $6 923,36 | Сокращение основного долга $19 705,36 | Суммарные годовые платежи $26 628,72 | Конечный баланс $162 345,10 | ||||||

Годы 9 | 95 0002 $9,002 Начальный баланс 0194 | Годовые проценты 6 120,55 долл. США США | Сокращение основного долга 20 508,17 долл. США | Общая сумма годовых платежей 26 628,72 долл. США | Конечный баланс $141 836,87 | ||||||

Годы 10 | Начальный баланс 141 836,87 долл. США | Годовые проценты 5 285,00 долл. США | Сокращение основной суммы долга 21 343,72 долл. США | Суммарные годовые платежи 3 94 9018 94 9018 7 22 628 долл. США 002 Конечный баланс$120 493,10 | |||||||

Годы 11 | Начальный баланс $120 493,10 | Годовой Проценты 4 415,42 долл. США | Сокращение основной суммы 22 213,30 долл. США | Общая сумма годовых платежей 26 628,72 долл. США США | Остаток на конец периода 98 279,75 долл. США | ||||||

Годы 12 | Остаток на начало периода 98 279,75 долл. США Годовые проценты | долл. США | 10.40 | Сокращение основного долга 23 118,32 долл. США | Общая годовая сумма платежей 26 628,72 долл. США | Остаток на конец периода $75 161,39 | |||||

Годы 13 | Начальный баланс $75 161,39 | Годовые проценты 2 568,54 долл. США | Сокращение основного долга 24 060,18 долл. США | Суммарные годовые платежи 26 628,72 долл. США | Конечный остаток 95 96 9018 11 901 долл. | Годы 14 | Начальный баланс 51 101,16 $ | Годовой процент 1 588,27 $ | Основная сумма Сокращение 25 040,45 долл. США | Общая годовая сумма платежей 26 628,72 долл. США | Остаток на конец периода 26 060,67 долл. США |

Годы 15 | Начальный баланс 26 060,67 долл. США | Годовые проценты 568,09 долл. США63, 20189 Основная сумма 9000 долл. США 060,63 | Суммарные годовые платежи 26 628,72 долл. США | Конечный баланс 0,00 долл. США |

США. 176

США. 176 Как Вы можете видеть на диаграмме выше, в то время как сумма платежа оставалась неизменной, соотношение основного долга и процентов менялось с течением времени.